Desde sua introdução, o PIX se destacou por sua capacidade de processar transações quase em tempo real, acumulando 143 milhões de usuários e movimentando R$15,3 trilhões de janeiro a novembro de 2023.

Para adotar o PIX, as instituições financeiras e de pagamento devem garantir que suas operações estejam em conformidade com os padrões de segurança e eficiência estabelecidos pelo Banco Central do Brasil (BCB).

Nesse cenário, os provedores de serviços de tecnologia da informação (PSTIs) desempenham um papel crucial ao ajudar essas instituições a se integrarem rapidamente ao PIX, minimizando custos e esforços na construção de infraestrutura própria.

Neste artigo, confira como os PSTIs facilitam a implementação do PIX, proporcionando uma solução prática e eficaz para implementar esse método de pagamento.

O que é um PSTI?

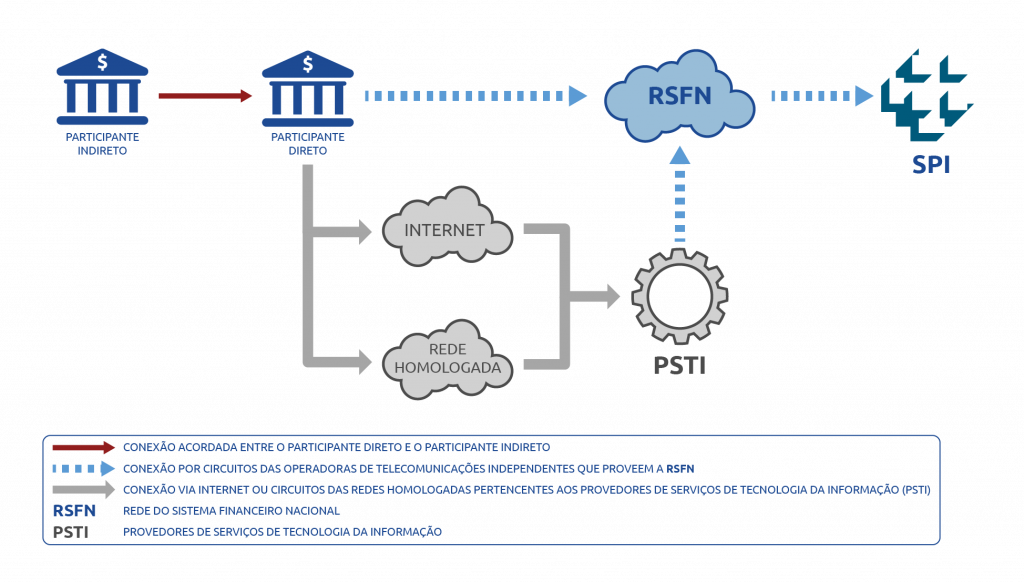

Os PSTIs, ou Provedores de Serviços de Tecnologia da Informação, são as entidades autorizadas pelo Banco Central a prestarem serviços de tecnologia da informação em nuvem, conforme regulado pela Circular nº 3.970 de 28 de novembro de 2019. Eles operam dentro do Sistema de Pagamentos Brasileiro (SPB) e do Sistema de Pagamentos Instantâneos (SPI/Pix).

A homologação PSTI é crucial para a operação do PIX, assegurando que as entidades atendam aos requisitos de uma infraestrutura tecnológica avançada e estejam em conformidade com as regulamentações do Banco Central do Brasil (BACEN).

Os benefícios incluem segurança nas transações, preservando a integridade e confidencialidade dos dados, e eficiência operacional, permitindo transações instantâneas sem interrupções ou atrasos, resultando em uma experiência de pagamento mais segura e ágil.

Como funciona o Sistema de Pagamentos Instantâneos (SPI) e o arranjo pix

O SPI, lançado pelo Banco Central em novembro de 2020, é uma infraestrutura central que permite a realização de pagamentos instantâneos entre instituições financeiras no brasil. O sistema processa cada transação de forma irrevogável e em tempo real, garantindo liquidação imediata e segura dos pagamentos.

Formas de acesso ao SPI

No cenário atual, há duas categorias principais de participantes no SPI: os diretos e os indiretos. Os participantes diretos têm uma conexão autônoma com o SPI, o que lhes permite gerenciar suas transações de forma independente.

Em contraste, os participantes indiretos dependem de um participante direto para acessar o sistema do SPI, estabelecendo uma relação na qual o participante direto facilita as transações em nome do indireto.

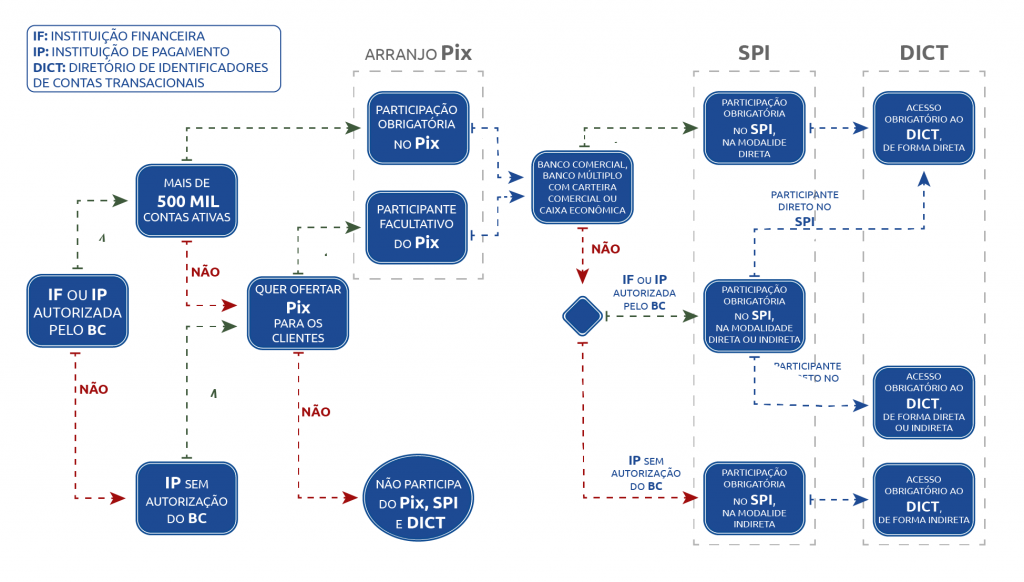

A participação no SPI de forma direta ou indireta é determinada por critérios específicos, determinados pelo tipo de instituição e atividade, detalhados no infográfico produzido pelo BSB:

Instituições financeiras (IF) e instituições de pagamento (IP):

- Instituições com mais de 500 mil contas ativas são obrigadas a participar do PIX;

- Instituições autorizadas pelo BCBC que desejam oferecer PIX a seus clientes, independentemente do tamanho, podem se tornar participantes facultativos.

Participação obrigatória e facultativa:

- Bancos comerciais, bancos múltiplos com carteira comercial ou caixas econômicas têm participação obrigatória no SPI;

- Outras instituições autorizadas pelo BCB podem escolher participar diretamente no SPI ou acessar o serviço indiretamente por meio de outra instituição participante. As instituições que não possuem a infraestrutura ou preferem não gerenciar diretamente sua conexão ao SPI podem se beneficiar significativamente dos serviços de um PSTI homologado, que pode facilitar a participação indireta.

Acesso ao DICT:

- Todas as instituições participantes do SPI têm acesso obrigatório ao diretório de identificadores de contas transacionais (DICT), seja de forma direta ou indireta, dependendo de seu tipo de participação no SPI.

Integração com outros sistemas de pagamento

A homologação PSTI também é essencial para a interação eficaz com três importantes sistemas de pagamento: CIP (boleto), SPB (TED) e SPI (PIX). Eles desenvolvem infraestruturas de TI que são seguras, escaláveis e integradas com os sistemas financeiros existentes. A seguir, exploramos como os PSTIs se relacionam com cada um desses sistemas:

CIP (boleto) – Câmara Interbancária de Pagamentos

No CIP, os PSTIs implementam sistemas que integram a geração, processamento e liquidação de boletos, facilitando a automatização deste processo para as instituições financeiras.

SPB (TED) – Sistema de Pagamentos Brasileiro

No SPB, desenvolvem infraestruturas de backend robustas que permitem às instituições financeiras realizar TEDs de forma segura e eficiente, processando grandes volumes de transações com alta disponibilidade e segurança.

SPI (PIX) – Sistema de Pagamentos Instantâneos

No SPI, fornecem soluções tecnológicas que conectam as instituições ao sistema, garantindo a execução de pagamentos instantâneos sob padrões rigorosos de segurança e desempenho, enquanto suportam a necessidade de escalabilidade devido ao aumento do volume de transações.

Confira também: Tecnologia no setor financeiro: do crédito ao core banking

Conclusão

Adotar o PIX como método de pagamento representa um diferencial competitivo crucial para as instituições financeiras e de pagamento.

Para garantir uma integração eficaz e segura ao PIX, é essencial a colaboração com um Provedor de Serviços de Tecnologia da Informação (PSTI) homologado pelo Banco Central do Brasil (BCB).

A escolha ideal de um PSTI deve ser baseada em sua inserção no ecossistema financeiro, sua capacidade de oferecer suporte especializado, sua conformidade com as normas regulatórias, e suas conexões com entidades chave no mercado financeiro.

Para explorar como sua empresa pode se beneficiar do PIX, converse com um de nossos especialistas e descubra como podemos ajudá-lo a otimizar suas operações de pagamento.